Thị trường tài chính thay thế tại Việt Nam đang bước vào một giai đoạn phát triển mới khi các mô hình cho vay ngoài hệ thống ngân hàng truyền thống ngày càng đóng vai trò quan trọng trong việc đáp ứng nhu cầu vốn của người dân.

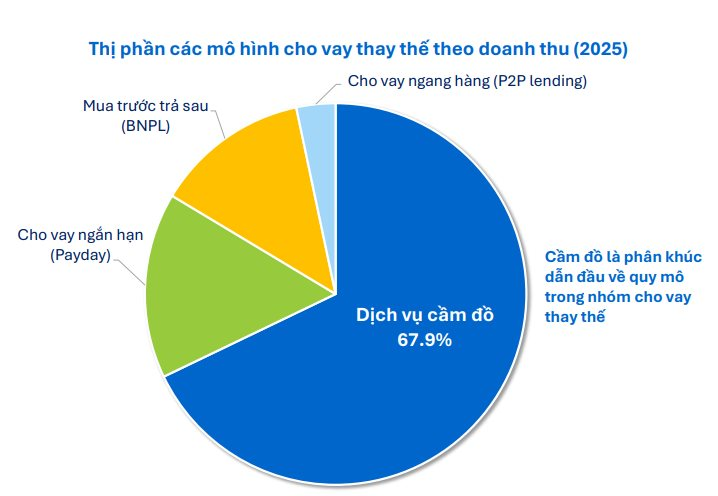

Theo Báo cáo Thị trường Tài chính Thay thế Việt Nam 2026 của FiinGroup, thị trường cho vay thay thế hiện bao gồm bốn mô hình chính là dịch vụ cầm đồ, cho vay ngắn hạn (payday loan), mua trước trả sau (BNPL) và cho vay ngang hàng (P2P Lending). Trong số này, dịch vụ cầm đồ đang chiếm tỷ trọng lớn nhất về doanh thu, tương đương gần 68% quy mô toàn thị trường trong năm 2025.

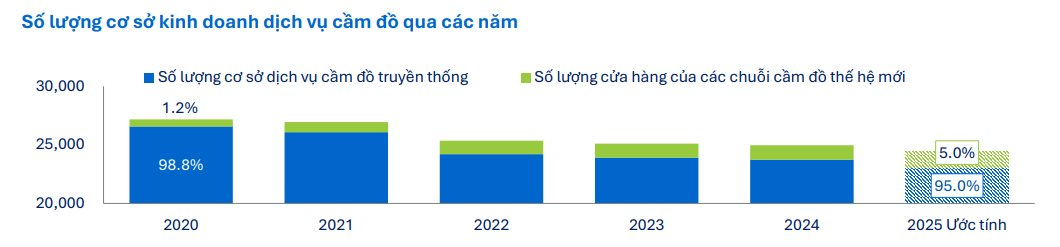

Đáng chú ý, thị trường đang chứng kiến sự chuyển dịch rõ rệt từ mô hình cầm đồ truyền thống sang các chuỗi cầm đồ thế hệ mới. Nếu như các cơ sở cầm đồ truyền thống chủ yếu hoạt động ở quy mô nhỏ, phục vụ khách hàng địa phương và phụ thuộc vào cửa hàng vật lý, thì các doanh nghiệp thế hệ mới đang đẩy mạnh ứng dụng công nghệ, xây dựng mạng lưới cửa hàng theo mô hình chuỗi và chuẩn hóa quy trình vận hành.

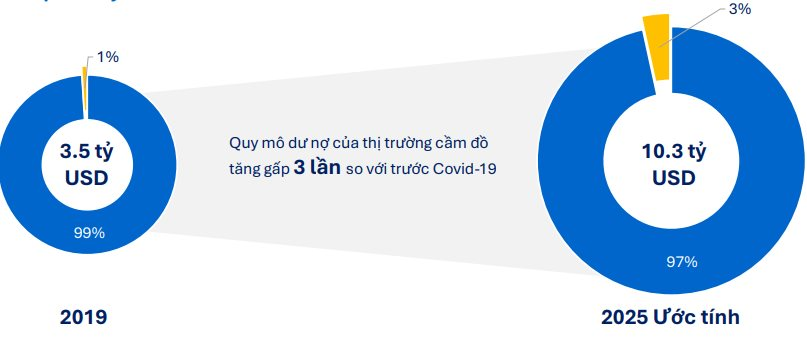

Dù số lượng cơ sở kinh doanh giảm, quy mô thị trường lại tăng trưởng mạnh. FiinGroup ước tính dư nợ của toàn thị trường cầm đồ đã tăng từ khoảng 3,5 tỷ USD năm 2019 lên khoảng 10,3 tỷ USD vào năm 2025, tương đương mức tăng gần gấp 3 lần sau 6 năm.

Tổng số lượng các cơ sở kinh doanh dịch vụ cầm đồ có xu hướng giảm trong 5 năm qua do công tác kiểm tra rà soát các cơ sở kinh doanh có dấu hiệu “tín dụng đen” và sự phát triển nở rộ của các “Chuỗi cầm đồ thế hệ mới”.

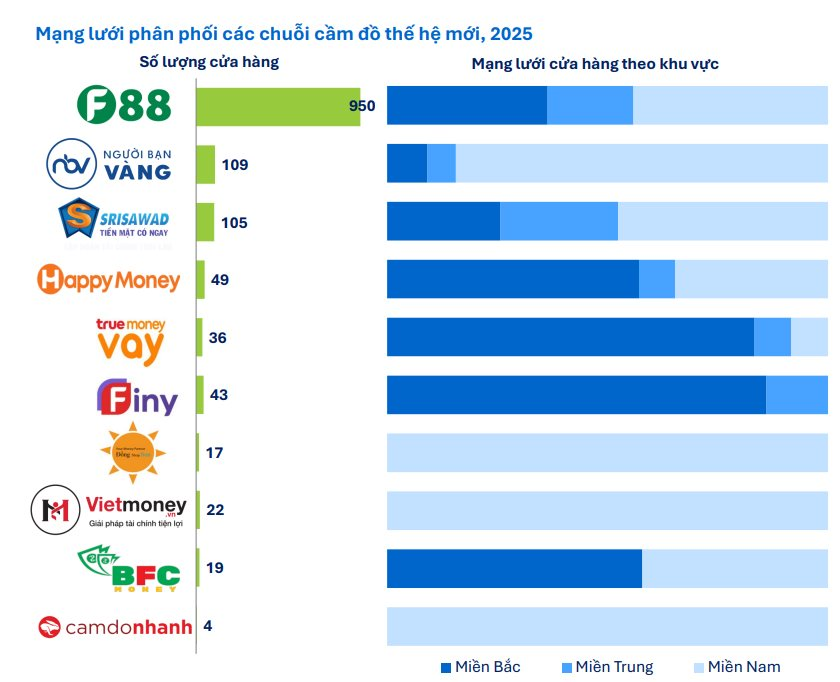

Theo báo cáo, F88 đang củng cố vị thế dẫn đầu trong nhóm cầm đồ thế hệ mới, khi tiếp tục nới rộng khoảng cách với các đối thủ về quy mô dư nợ, doanh thu và độ phủ mạng lưới trong năm 2025. Tính đến tháng 12/2025, F88 sở hữu mạng lưới 950 cửa hàng trên toàn quốc. Dư nợ cho vay cầm cố của F88 đạt 7.216 tỷ đồng vào cuối năm 2025, tăng 57% so với đầu năm và cao gấp nhiều lần so với phần còn lại của thị trường. Doanh thu năm 2025 đạt khoảng 3.840 tỷ đồng, phản ánh khả năng mở rộng quy mô đi kèm với khai thác doanh thu hiệu quả hơn trên mỗi khách hàng và mỗi điểm bán.

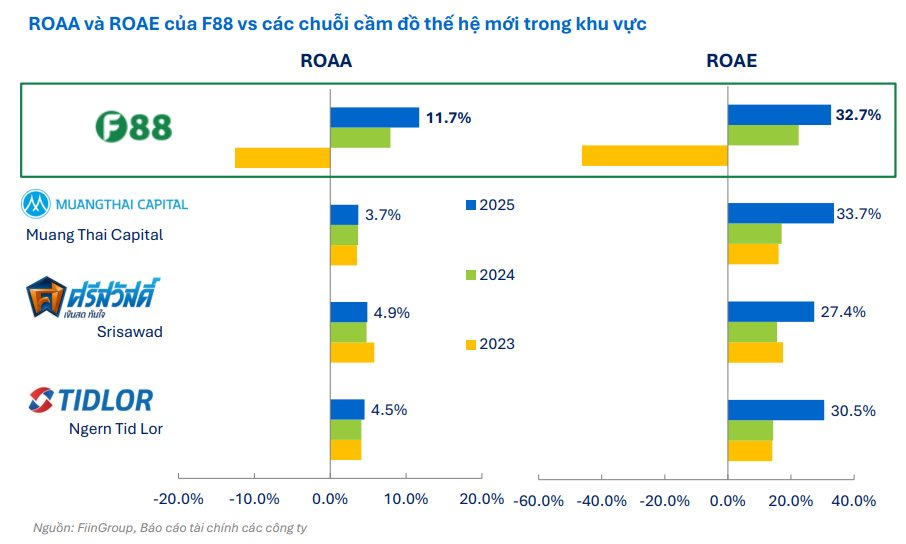

Năm 2025 đánh dấu bước chuyển rõ hơn của F88 từ câu chuyện mở rộng quy mô sang câu chuyện tối ưu hiệu quả và phục hồi lợi nhuận. Lợi nhuận trước thuế của F88 tăng lên khoảng 900 tỷ đồng, trong khi ROAA đạt 11,7% và ROAE đạt 32,7%, cho thấy khả năng chuyển hóa tăng trưởng doanh thu thành lợi nhuận đã cải thiện rõ rệt. Đồng thời, chất lượng tài sản và hiệu quả vận hành cũng tiếp tục cải thiện, thể hiện qua xu hướng giảm chi phí tín dụng xuống 12,0% và CIR thu hẹp còn 51,7%.

ROAA và ROAE của F88 cao hơn rõ rệt so với mức bình quân của các công ty tài chính tiêu dùng (lần lượt là 1,7% và 10,7%) trong năm 2025, đồng thời ROAA của F88 cũng cao hơn so với mức bình quân khoảng 4,4% của các chuỗi cầm đồ lớn trong khu vực Trong so sánh khu vực, F88 vẫn còn khoảng cách về chất lượng tài sản và hiệu quả vận hành so với các chuỗi lớn ở Thái Lan, nhưng tốc độ cải thiện ở chi phí tín dụng, CIR và nợ quá hạn trên 90 ngày trong 2 năm gần đây cho thấy doanh nghiệp đang tiến dần sang một quỹ đạo trưởng thành hơn.