KHX chính thức chào sân thị trường UPCoM

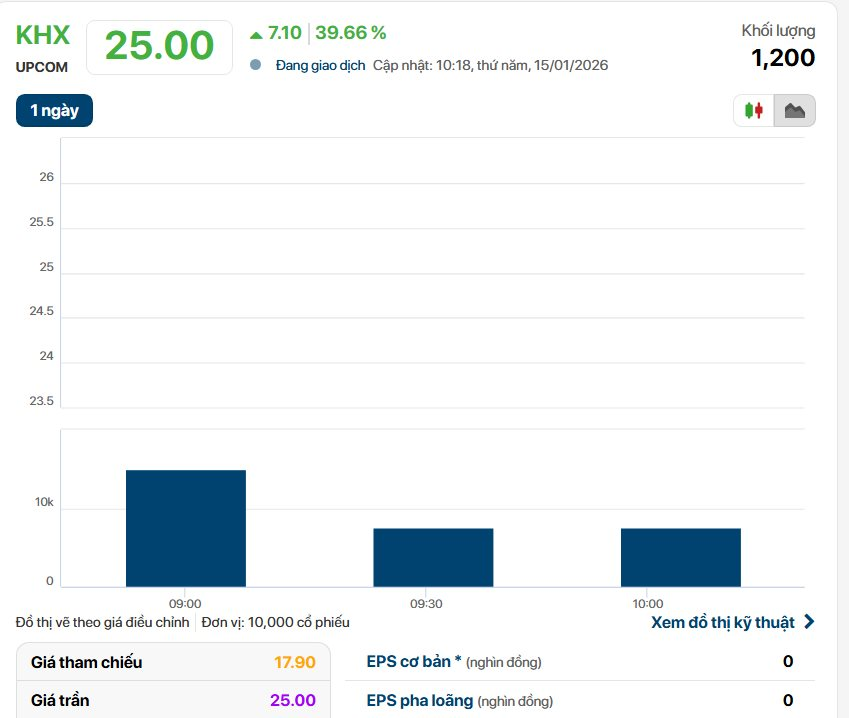

Sáng nay 15/1/2026, 5 triệu cổ phiếu của Công ty Cổ phần Phát hành sách Khánh Hòa (mã chứng khoán: KHX) chính thức chào sân thị trường UPCoM. Với mức giá tham chiếu 17.900 đồng/cổ phiếu và biên độ dao động ±40% trong ngày đầu tiên, KHX nhanh chóng thu hút sự chú ý của giới đầu tư.

Giá KHX tăng kịch trần

Ghi nhận ngay đầu phiên sáng, cổ phiếu KHX đã tăng kịch trần lên mức 25.000 đồng/cổ phiếu. Tại mức thị giá này, vốn hóa thị trường của doanh nghiệp sách 50 năm tuổi đạt 125 tỷ đồng, tăng mạnh so với định giá 89,5 tỷ đồng thời điểm trước giờ mở cửa.

Tiền thân là Quốc doanh Phát hành sách Phú Khánh được thành lập từ năm 1976, doanh nghiệp này thực hiện cổ phần hóa vào năm 2003 với vốn điều lệ ban đầu 1,4 tỷ đồng.

Trải qua tròn 5 thập kỷ hoạt động, quy mô vốn điều lệ hiện tại của công ty đã nâng lên mức 50 tỷ đồng. Doanh nghiệp hiện vận hành hệ thống 14 trung tâm sách tại các địa bàn trọng điểm của tỉnh Khánh Hòa như Nha Trang, Cam Ranh, Ninh Hòa và một số khu vực lân cận, giữ thị phần chính trong mảng phân phối văn hóa phẩm tại địa phương.

Về kết quả kinh doanh, dữ liệu từ bản công bố thông tin cho thấy doanh thu của Sách Khánh Hòa duy trì đà tăng trưởng trong hai năm tài chính gần nhất. Cụ thể, doanh thu thuần năm 2023 đạt hơn 136,2 tỷ đồng và tăng lên mức 139,9 tỷ đồng trong năm 2024, tương ứng mức tăng 2,66%. Cơ cấu doanh thu tập trung vào hoạt động bán lẻ hàng hóa với tỷ trọng trên 98%, phần còn lại đến từ hoạt động cho thuê mặt bằng.

tăng kịch trần 40% ngay khi chào sàn UPCoM - Ảnh 3.")

Ảnh: KHX

Lợi nhuận sau thuế của công ty giữ mức ổn định, ghi nhận xấp xỉ 3,9 tỷ đồng trong cả hai năm 2023 và 2024. Theo giải trình từ ban lãnh đạo, biên lợi nhuận chưa có sự bứt phá do doanh nghiệp đang trong giai đoạn đầu tư mở rộng mạng lưới địa điểm kinh doanh, dẫn đến chi phí bán hàng và chi phí quản lý gia tăng.

Với lợi thế sẵn có, Sách Khánh Hòa đặt mục tiêu đầy tham vọng cho giai đoạn "hậu niêm yết". Ban lãnh đạo doanh nghiệp dự kiến doanh thu năm 2026 sẽ tăng trưởng mạnh mẽ ở mức 16% so với năm 2025, đạt khoảng 200 tỷ đồng. Động lực chính đến từ việc gia tăng điểm bán, mở rộng danh mục sản phẩm và tối ưu hóa hiệu quả vận hành tại các cửa hàng hiện hữu.

Chiến lược dài hạn đến năm 2027, Sách Khánh Hòa đặt mục tiêu nâng tổng số lượng trung tâm sách lên con số 50, tập trung vào các khu vực đô thị có mật độ dân cư cao và các trung tâm hành chính – kinh tế trên cả nước, thay vì chỉ giới hạn tại khu vực miền Trung. Song song với việc mở rộng quy mô, doanh nghiệp cũng định hướng chuẩn hóa mô hình vận hành và nâng cấp nhận diện thương hiệu nhằm gia tăng biên lợi nhuận cho từng điểm bán.

Về chính sách phân phối lợi nhuận, doanh nghiệp duy trì chi trả cổ tức bằng tiền mặt với tỷ lệ 7% cho năm 2023 và dự kiến nâng lên mức 7,5% cho năm 2024.