Theo đó, CTCP Dịch vụ Bất động sản Đất Xanh (Đất Xanh Services; HoSE: DXS) vừa công bố báo cáo tài chính hợp nhất quý I/2026 với kết quả kinh doanh tăng trưởng mạnh, đặc biệt ở chỉ tiêu lợi nhuận.

Theo đó, doanh thu thuần trong quý đạt hơn 1.415 tỷ đồng, tăng gần 3 lần so với cùng kỳ năm 2025. Động lực chính đến từ hoạt động bán hàng và cung cấp dịch vụ – mảng kinh doanh cốt lõi của doanh nghiệp.

Sau khi trừ giá vốn, lợi nhuận gộp đạt hơn 652 tỷ đồng, cải thiện đáng kể so với mức 229 tỷ đồng cùng kỳ. Biên lợi nhuận gộp cũng được nâng lên rõ rệt, phản ánh hiệu quả hoạt động được cải thiện.

Ở chiều chi phí, doanh nghiệp ghi nhận chi phí tài chính hơn 52 tỷ đồng, chi phí bán hàng khoảng 196 tỷ đồng và chi phí quản lý doanh nghiệp hơn 86 tỷ đồng. Dù chi phí gia tăng theo quy mô, kết quả kinh doanh vẫn bứt phá mạnh. Lợi nhuận thuần từ hoạt động kinh doanh đạt 323,6 tỷ đồng, cao gấp hơn 5 lần so với cùng kỳ.

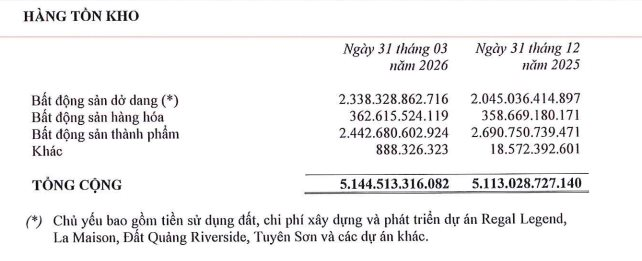

Đất Xanh Services đang có 1/3 tổng tài sản là hàng tồn kho.

Đáng chú ý, lợi nhuận sau thuế đạt 290,6 tỷ đồng, tăng tới 6,7 lần so với mức hơn 43 tỷ đồng của quý I/2025. Trong đó, lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 189,1 tỷ đồng.

Kết quả tăng trưởng đột biến được doanh nghiệp lý giải đến từ sự phục hồi của hoạt động môi giới bất động sản trên phạm vi toàn quốc, đặc biệt tại khu vực miền Bắc, cùng với việc bàn giao sản phẩm tại các dự án trọng điểm trong hệ thống đầu tư. Đây là yếu tố quan trọng bởi quý I thường là giai đoạn thấp điểm của thị trường, song doanh nghiệp vẫn ghi nhận mức tăng trưởng vượt kỳ vọng.

Tính đến ngày 31/3/2026, tổng tài sản của Đất Xanh đạt 16.536 tỷ đồng, giảm nhẹ so với đầu năm. Trong đó, tài sản ngắn hạn chiếm tỷ trọng lớn với 15.886 tỷ đồng, bao gồm các khoản phải thu ngắn hạn hơn 9.537 tỷ đồng và hàng tồn kho hơn 5.144 tỷ đồng. Tài sản dài hạn ở mức khoảng 650 tỷ đồng.

Đáng chú ý, Tiền và các khoản tương đương tiền tại thời điểm cuối quý đạt khoảng 445 tỷ đồng, giảm gần một nửa so với đầu năm (795 tỷ đồng). Trong khi, Đầu tư tài chính ngắn hạn ghi nhận gần 492 tỷ đồng, tăng nhẹ so với đầu năm (452,6 tỷ đồng).

Ở bên kia bảng cân đối kế toán, tổng dư nợ phải trả của Đất Xanh Services tính đến cuối quý I là 7.411 tỷ đồng, giảm gần 600 tỷ đồng so với hồi đầu năm (8.010 tỷ đồng). Trong đó chủ yếu là nợ ngắn hạn, ở mức 6.385 tỷ đồng. Vay tài chính của công ty ở mức hơn 3.100 tỷ đồng, gồm: Vay ngắn hạn 2.036 tỷ đồng và Vay dài hạn là 994 tỷ đồng.

Đáng chú ý, doanh nghiệp đang có 248 tỷ đồng Thuế và các khoản phải nộp nhà nước, Phải trả người lao động là 123,8 tỷ đồng, …

Thị giá cổ phiếu DXS điều chỉnh theo hình cây thông trong vòng 1 năm qua.

Trên thị trường chứng khoán, kết phiên 29/4, giá cổ phiếu DXS ở mức 7.360 đồng/cổ phiếu, tăng 2,22% so với phiên trước, khối lượng cổ phiếu giao dịch khớp lệnh đạt gần 2,3 triệu đơn vị.

Đây là vùng giá cao nhất của cổ phiếu trong 3 tháng gần đây. Tuy nhiên, so với đỉnh thiết lập vào tháng 8/2025 trong vòng một năm qua, thị giá DXS hiện vẫn “bốc hơi” gần 50%.

Hiện, vốn hóa thị trường của Đất Xanh Services ở mức 4.225 tỷ đồng – thấp hơn rất nhiều giá trị sổ sách của công ty.