Theo báo cáo chiến lược nửa cuối năm 2026 của SSI Research, kinh tế Việt Nam đang bước vào giai đoạn tăng trưởng khi GDP 6 tháng đầu năm tăng 8,18%, cao nhất nhiều năm, nhờ động lực từ ngành chế biến, chế tạo và dòng vốn FDI giải ngân. Dù áp lực lạm phát gia tăng và nhập siêu mở rộng, SSI cho rằng đầu tư công sẽ tiếp tục đóng vai trò động lực chính trong nửa cuối năm.

Trên thị trường chứng khoán, công ty chứng khoán này duy trì quan điểm tích cực đối với các doanh nghiệp có nền tảng cơ bản tốt và hưởng lợi từ chu kỳ đầu tư.

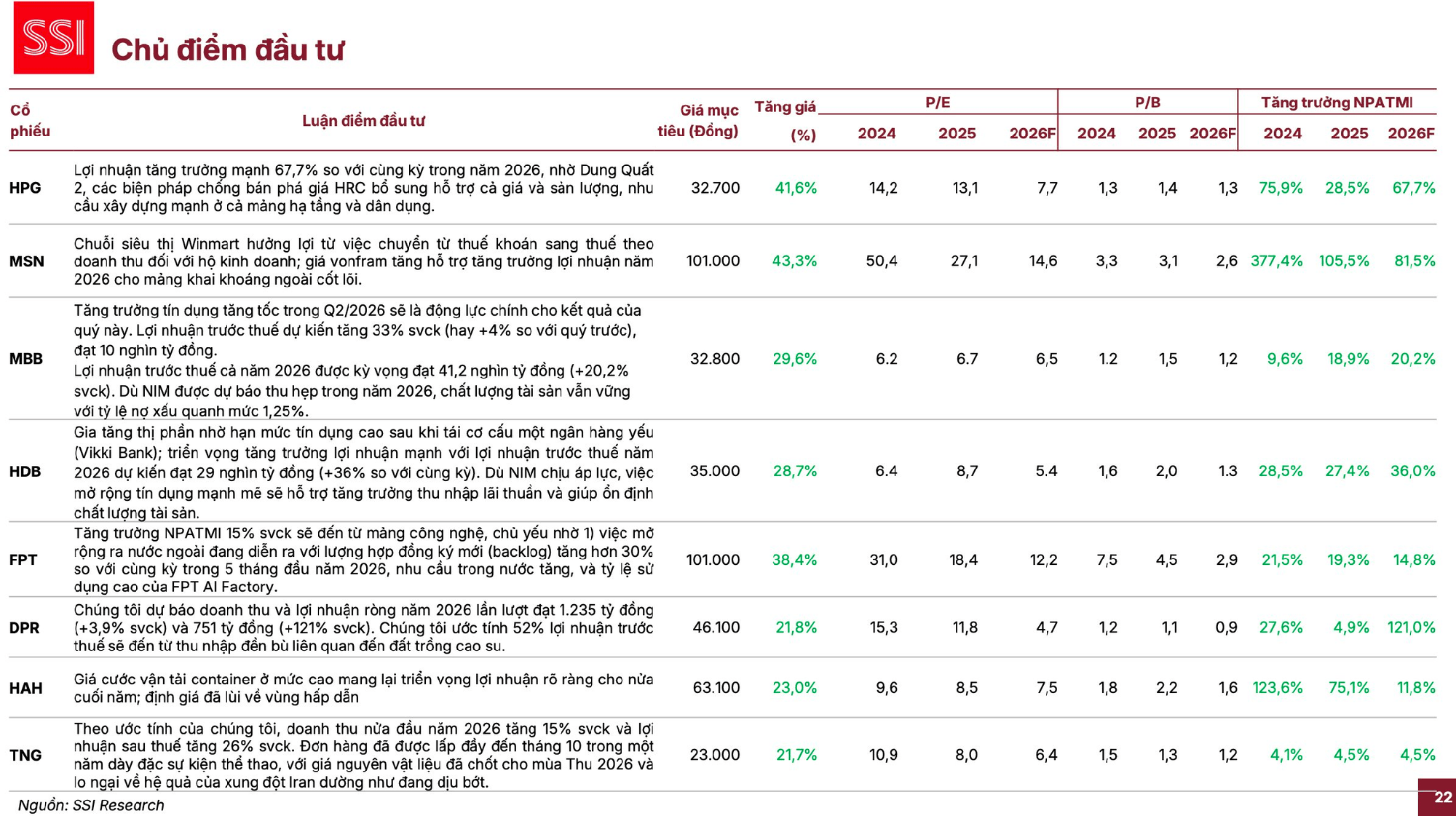

SSI Research đưa ra dự báo về 8 cổ phiếu thuộc nhiều nhóm ngành gồm thép, tiêu dùng, ngân hàng, công nghệ, cao su, vận tải biển và dệt may, với các luận điểm đầu tư riêng cho từng doanh nghiệp.

Doanh nghiệp của hai tỷ phú USD hưởng lợi lớn

Đối với Hòa Phát (HPG), SSI dự báo lợi nhuận năm 2026 có thể tăng 67,7% so với cùng kỳ nhờ dự án Dung Quất 2 đi vào hoạt động. Ngoài ra, các biện pháp phòng vệ thương mại đối với thép HRC được kỳ vọng hỗ trợ cả sản lượng và giá bán, trong bối cảnh nhu cầu xây dựng hạ tầng và dân dụng tiếp tục cải thiện.

Với Masan (MSN), SSI cho rằng chuỗi WinMart sẽ được hưởng lợi từ việc chuyển đổi phương thức tính thuế đối với hộ kinh doanh. Bên cạnh đó, giá vonfram tăng được kỳ vọng hỗ trợ tăng trưởng lợi nhuận của mảng khai khoáng.

Theo SSI, lợi nhuận sau thuế thuộc cổ đông công ty mẹ của Masan có thể tăng 81,5% trong năm 2026.

Tín dụng là chìa khóa tăng trưởng của nhóm ngân hàng

Ở nhóm ngân hàng, SSI lựa chọn MB (MBB) và HDBank (HDB).

Đối với MB, công ty chứng khoán cho rằng tăng trưởng tín dụng tăng tốc trong quý II sẽ là động lực chính cho kết quả kinh doanh. Lợi nhuận trước thuế năm 2026 được dự báo đạt khoảng 41.200 tỷ đồng, tăng 20,2% so với năm trước. Dù biên lãi ròng (NIM) có thể thu hẹp, chất lượng tài sản được đánh giá duy trì ổn định với tỷ lệ nợ xấu khoảng 1,25%.

Trong khi đó, HDBank được kỳ vọng mở rộng thị phần tín dụng sau quá trình tái cơ cấu Vikki Bank. SSI dự báo lợi nhuận trước thuế năm 2026 đạt khoảng 29.000 tỷ đồng, tăng 36% so với cùng kỳ. Việc mở rộng tín dụng được kỳ vọng sẽ hỗ trợ tăng thu nhập lãi thuần và duy trì chất lượng tài sản.

FPT, DPR, HAH và TNG có thêm động lực tăng trưởng

Đối với FPT, SSI cho rằng tăng trưởng sẽ tiếp tục đến từ mảng công nghệ. Động lực chính là việc mở rộng hoạt động tại thị trường nước ngoài, số lượng hợp đồng mới tăng hơn 30% trong 5 tháng đầu năm, cùng nhu cầu trong nước cải thiện và tỷ lệ sử dụng cao của AI Factory.

Với DPR, SSI dự báo doanh thu và lợi nhuận ròng năm 2026 lần lượt đạt khoảng 1.235 tỷ đồng và 751 tỷ đồng. Khoảng 52% lợi nhuận trước thuế được kỳ vọng đến từ khoản đền bù liên quan đến đất trồng cao su.

Ở nhóm vận tải biển, SSI cho rằng giá cước container duy trì ở mức cao sẽ tiếp tục hỗ trợ triển vọng lợi nhuận của Hải An (HAH) trong nửa cuối năm.

Đối với TNG, doanh nghiệp được dự báo doanh thu năm 2026 tăng 15% và lợi nhuận sau thuế tăng 26%. Theo SSI, đơn hàng đã được lấp đầy đến tháng 10, giá nguyên liệu cho mùa Thu 2026 đã được chốt, trong khi lo ngại về tác động từ xung đột Iran đã giảm bớt.